Die Grunderwerbsteuer ist eine Verkehrsteuer die beim Erwerb eines Grundstückes in Deutschland von den Finanzämtern erhoben wird.

Die gesetzliche Grundlage ist das Grunderwerbsteuergesetz (GrESt). Der häufigste Vorgang ist der Kaufvertrag einer Immobilie. Die Bemessungsgrundlage ist der Wert der Gegenleistung, also im Normalfall der Kaufpreis der Immobilie ohne Inventar.

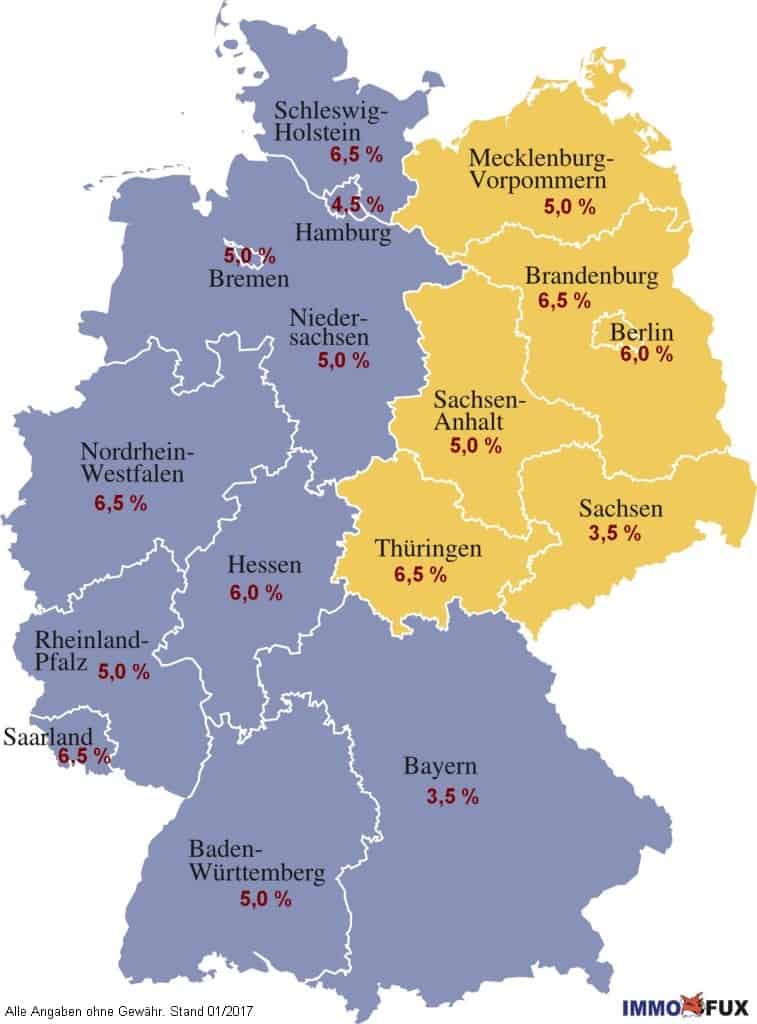

Die Grunderwerbsteuer ist eine Ländersteuer. Die Höhe wird von den Bundesländern festgelegt und beträgt in

| Baden-Württemberg | 5,0 % |

| Bayern | 3,5 % |

| Berlin | 6,0 % |

| Brandenburg | 6,5 % |

| Bremen | 5,0 % |

| Hamburg | 4,5 % |

| Hessen | 6,0 % |

| Mecklenburg-Vorpommern | 5,0 % |

| Niedersachsen | 5,0 % |

| Nordrhein-Westfalen | 6,5 % |

| Rheinland-Pfalz | 5,0 % |

| Saarland | 6,5 % |

| Sachsen | 3,5 % |

| Sachsen-Anhalt | 5,0 % |

| Schleswig-Holstein | 6,5 % |

| Thüringen | 6,5 % |

Von der Besteuerung ausgenommen sind u.a.

- Erwerbsvorgänge deren Wert 2.500.- EUR nicht übersteigt (Freigrenze)

- Erwerb durch Ehepartner oder Lebenspartner

- Erwerb durch Verwandte ersten Grades

- Erbschaft und Schenkung

- bei Gesellschaften: wenn höchstens 95 % der Anteile erworben werden

Die Steuer entsteht nach Rechtswirksamkeit des Erwerbsvorganges und ist einen Monat nach Bekanntgabe des Steuerbescheides fällig.

Steuerschuldner sind regelmäßig die Erwerber und Veräußerer zusammen. In den meisten Verträgen wird jedoch vereinbart, daß der Erwerber die Grunderwerbsteuer zu zahlen hat.